Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Глава 5

ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Оценка эффективности возможных видов бизнеса ОКУ производится в порядке убывания их прибыльности по состоянию на конец 2006 г.

Создание АИИС КУЭ

Самый «старый» и самый понятный вид бизнеса. Развивается с начала 90-х годов прошлого века. Получил мощнейший толчок в период подготовки и начала функционирования оптового рынка переходного периода. Прогнозируется, что достигнутый уровень «разогрева» рынка продлится еще 1–2 года, после чего количество заказов уменьшится. Новыми заказчиками будут только потребители, стремящиеся (или обязанные) выйти на конкурентный рынок электроэнергии.

Целью создания АИИС КУЭ является получение точной и легитимной информации для первичных бухгалтерских документов, определяющих обязательства и требования субъектов оптового и розничного рынков друг к другу в отношении покупки (продажи) электрической энергии (мощности) и оказания системных услуг.

Состав работ по созданию АИИС КУЭ для целей оптового рынка определяется «Положением о порядке получения статуса субъекта оптового рынка и ведения реестра субъектов оптового рынка».

Создание АИИС КУЭ представляет собой сложную процедуру, объединяющую процессы предпроектного обследования, проектирования, метрологического обеспечения, монтажа, наладки и подтверждения соответствия системы требованиям НП «АТС».

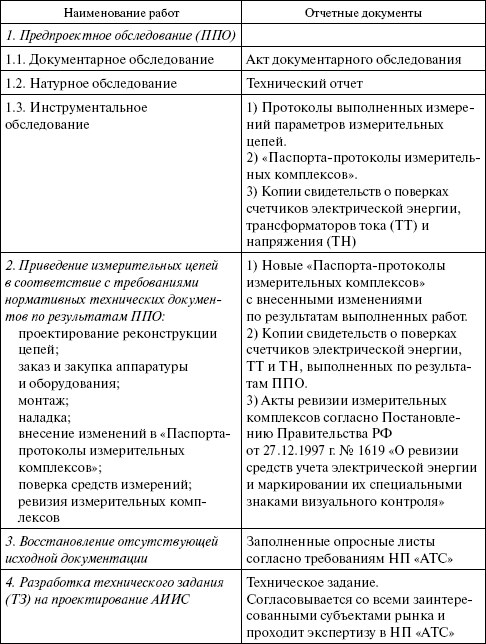

Типовой состав работ по созданию АИИС КУЭ приведен в табл. 5.1.

Таблица 5.1

Состав работ по приведению систем коммерческого учета участников ОРЭ в соответствие с требованиями НИ «АТС»[15]

Начиная с сентября 2005 г. СО были инициированы усилия по созданию системы информационного обмена с электростанциями ОГК и ТГК (Приказ ОАО РАО «ЕЭС России» от 9.09.2005 г. № 603) в соответствии с новыми и довольно жесткими требованиями к соответствующим техническим средствам. Подобные же требования предъявляются и к так называемым «потребителям с управляемой нагрузкой» договором о присоединении к торговой системе.

Учитывая требования СО и НП «АТС», а также связь технических средств телемеханики и АИИС КУЭ целесообразно разрабатывать и вводить в эксплуатацию единую информационную систему обеспечения работы субъекта на оптовом рынке. Типовые технические требования на данную работу приведены в Прил. 1.

Стоимость создания АИИС КУЭ на сегодняшний день колеблется от 10 000 до 20 000 долл. на 1 точку измерений (точку учета). При этом, по оценкам некоторых специалистов, стоимость технических средств и программного обеспечения не превышает 20 % этой суммы. В дальнейшем удельная стоимость должна снижаться, в т. ч. и за счет понижения цен на аппаратуру: счетчики, УСПД, технические средства связи.

Сервисное обслуживание АИИС КУЭ (техническое обслуживание и ремонт)

Данный вид бизнеса исторически возник гораздо позже бизнеса по созданию АИИС КУЭ вследствие того, что АИИС КУЭ внедряли крупные заказчики (дочерние и зависимые общества (ДЗО) РАО «ЕЭС России» и мощные потребители), которые обеспечивали техническое обслуживание и ремонт технических средств своими силами.

В настоящее время заключение субъектом рынка договора на проведение сервисного обслуживания своей АИИС КУЭ становится все более популярным. В основном исполнители этих договоров – сами создатели (интеграторы) АИИС КУЭ. Сложность и ответственность системы приводит к тому, что у заказчика просто нет персонала соответствующей квалификации. Тем более если основная деятельность, например, потребителей лежит вне электроэнергетики, а эксплуатация технических средств коммерческого учета для ГК на практике становится все более второстепенной по сравнению с эксплуатацией основного оборудования.

По экспертным оценкам, практически все станции ОГК и ТГК, имеющие АИИС КУЭ, отвечающую требованиям НП «АТС», пользуются сервисными услугами создателей своей системы.

Стоимость работ по сервисному обслуживанию АИИС КУЭ определяется количеством аппаратуры, ее сложностью и субъективными оценками заказчика и подрядчика. Примерный перечень аппаратуры на ГРЭС средней мощности приведен в Прил. 2. Типовой состав работ по техническому обслуживанию АИИС КУЭ для этой же ГРЭС дан в Прил. 3. Условия обслуживания зависят от энергетического объекта (распределительные устройства (РУ) потребителей, электрических станций, сетевых компаний и т. д.). Образец технического задания (ТЗ) на проведение сервисного обслуживания приведен в Прил. 4.

Стоимость сервисного обслуживания, по экспертным оценкам, колеблется от 5–6 до 18–20 тыс. руб. в год на 1 точку измерений (точку учета). В эту сумму не входит стоимость аппаратуры, заменяемой в результате ремонтов.

Выполнение измерений, агрегирование измерений

В настоящее время выполнение измерений, т. е. снятие показаний счетчиков электроэнергии или получение исходных данных автоматизированных измерительных систем, как отдельный вид бизнеса в России практически отсутствует. На заре создания современной системы коммерческого учета некоторыми специалистами предлагалось обязательное снятие показаний приборов силами ОКУ (так называемый «ручной съем информации»), если эти приборы не включены в автоматизированную систему, получившую официальное подтверждение соответствия требованиям НП «АТС».

Отдельная оплачиваемая операция агрегирования измерений имеет место в Великобритании. Она означает простое сальдирование отдельных показаний приборов, установленных в разных точках учета (для субъектов, присоединенных к сети с помощью нескольких сетевых элементов), и передачу этой информации для биллинга. Наибольшие перспективы данного вида бизнеса – на розничном рынке, где перед сбытовыми компаниями стоит задача получить данные со счетчиков многочисленных мелких и средних потребителей.

На оптовом рынке агрегирование может существовать в качестве функции регионального или всероссийского центра сбора информации для передачи ее в центр выполнения учетных операций. Само по себе агрегирование вряд ли в будущем будет существовать в качестве отдельного бизнеса. Гораздо больше шансов на существование бизнеса, объединяющего выполнение измерений, выполнение учетных операций и передачу учетной информации другому оператору.

По экспертным оценкам, этот вид деятельности объективно не может обеспечить большой доход для ОКУ.

Выполнение учетных операций

В перечень работ данного вида бизнеса входят: обработка и достоверизация первичной измерительной информации;

выполнение (при необходимости) косвенных и совокупных измерений;

введение (при отрицательном результате контроля достоверности первичных данных) замещающей информации по данным телеизмерений или статистики;

формирование учетных документов (в настоящее время на оптовом рынке – «Актов оборота» и «Актов учета перетоков»);

согласование учетных документов.

Как отдельный вид бизнеса учетные операции имеют перспективу, он соединен с бизнесом по выполнению измерений и передаче учетных данных. Может обеспечить лишь незначительную рентабельность.

Передача данных для целей коммерческого учета другому оператору

Как самостоятельный вид бизнеса бесперспективен из-за незначительности объема услуги. Может существовать только вместе с бизнесом по выполнению измерений и выполнению учетных операций.

Передача документов Ку в назначенный центр или другому оператору

Те же ограничения, что и в предыдущем случае. Разработка и оформление документов

К документам, на основании которых регистрируются данные для расчета обязательств и требований субъектов рынка, относятся: соглашения и договоры об информационном обмене; договоры об оказании услуг по передаче электроэнергии, об оказании услуг по оперативно-диспетчерскому управлению; договоры купли-продажи и энергоснабжения. ОКУ может оказывать услуги по оформлению этих договоров и соглашений всем субъектам рынка.

Предмет бизнеса существует и актуален, но он имеет разовый характер. Скорее это специфический юридический бизнес, сочетающийся с работой технического эксперта. Как источник получения устойчивого дохода не рассматривается.

Связь функций ОКу и энергосбытовых компаний

Бизнес ОКУ тесно связан с функциями, выполнявшимися ранее энергосбытовыми подразделениями АО-энерго. Ряд функций ОКУ возложен в настоящее время на энергосбытовые компании – независимые и имеющие статус гарантирующих поставщиков. Каждая из этих организаций детализирует свою деятельность по-разному, основывая ее на особенностях региона и исторически сложившихся обстоятельствах. Примерный детальный перечень работ, который может быть потенциально выполнен ОКУ, приведен в Прил. 5.

Точки прибыли

Основными точками прибыли ОКУ являются виды его основной деятельности. Достаточно привлекательными с точки зрения получения прибыли могут быть услуги по созданию АИИС КУЭ, эксплуатации АИИС КУЭ.

Факторами, влияющими на получение устойчивых доходов ОКУ и увеличение прибыли в долгосрочном периоде, служат:

административный ресурс в регионе основной деятельности; экспансия в другие регионы;

отсутствие дебиторской задолженности со стороны клиентов;

наличие качественных договоров с субъектами рынка;

технологические и организационные конкурентные преимущества, вытекающие из рыночных принципов реинжиниринга соответствующих бизнес-процессов;

информатизация бизнес-процессов на основе широкого внедрения АИИС КУЭ и современных баз данных верхнего уровня;

диверсификация бизнеса – оказание услуг по дополнительным видам деятельности и в смежных сферах.

Все вышеперечисленные факторы можно условно разбить на две группы – экстенсивные и интенсивные.

Экстенсивные факторы. В увеличении прибыли ОКУ существенную роль играют такие формы развития, как территориальная экспансия и участие в смежных видах бизнеса. ОКУ следует стремиться создавать свои филиалы прежде всего там, где есть возможность оказывать услуги по основным видам бизнеса (измерениям и обработке информации). В то же время «вход» на территорию путем создания АИИС КУЭ и, в большей степени, путем эксплуатации этих систем дает хороший шанс на внедрения в основные информационные бизнес-процессы.

Интенсивные факторы. К ним относятся средства повышения эффективности бизнеса за счет снижения издержек и повышения качества услуг.

Наибольшее влияние на эффективность деятельности ОКУ оказывают степень охвата потребителей приборами учета (исключение бесприборного потребления) и степень автоматизации учета (наличие АИИС КУЭ). Только полная автоматизация позволяет правильно и в срок рассчитывать учетные показатели («сводить баланс»). Самая главная задача для большинства существующих в России ОКУ – предоставить корректные данные по реальному потреблению, что позволит исключить его вынужденное приравнивание полезному отпуску (рассчитываемому по оплаченным счетам за электроэнергию).

Для исключения неопределенности коммерческого учета надо охватить счетчиками (пусть и неавтоматизированными) 100 % потребителей и обеспечить своевременное поступление данных в информационную систему. При этом следует подчеркнуть, что первостепенное значение имеет оснащение всех точек поставки счетчиками; затем должны следовать мероприятия по ручному (полуавтоматическому) заполнению базы данных; далее необходимо осуществить полную автоматизацию коммерческого учета электроэнергии – внедрение АИИС КУЭ.

Большая роль в бизнесе ОКУ отводится личностному фактору – профессиональной и коммуникативной квалификации персонала. Поэтому необходимо создание системы управления персоналом – его компетенцией и эффективностью использования.

Общие выводы

Анализ возможной коммерциализации отдельных бизнес-процессов основной и сопутствующей деятельности ОКУ показывает следующее.

1. Самым доходным на сегодняшний день и в обозримой перспективе является бизнес по созданию АИИС КУЭ на оптовом (в большей степени) и на розничном рынке.

2. Все остальные виды бизнеса, как по отдельности, так и в совокупности, значительно уступают по доходности бизнесу по созданию

АИИС КУЭ.

3. Коммерциализация по отдельности различных бизнес-процессов собственно коммерческого учета нецелесообразна из-за их незначительной доходности.

4. Реальные шансы на успех с точки зрения развития бизнеса ОКУ имеет объединение следующих видов деятельности:

сервисного обслуживания АИИС КУЭ; выполнения и агрегирования измерений; выполнения учетных операций;

передачи данных для целей коммерческого учета или передачи учетных документов в назначенный центр (другому оператору);

разработки и оформления необходимых документов (соглашений и договоров об информационном обмене, других договоров и соглашений в рамках существующей системы коммерческого учета).

5. Необходим маркетинговый подход и внедрение маркетинговой философии во все виды деятельности ОКУ, в т. ч. всемерное стимулирование спроса на предлагаемые услуги.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Выбор видов прокладки

Выбор видов прокладки Вопрос. Чем необходимо руководствоваться при выборе видов прокладки силовых кабелей?Ответ. Необходимо руководствоваться следующим:при прокладке кабелей в земле рекомендуется в одной траншее прокладывать не более шести силовых кабелей. При

Глава 4. ПОРЯДОК ЛИЦЕНЗИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПО ЭКСПЛУАТАЦИИ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ

Глава 4. ПОРЯДОК ЛИЦЕНЗИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПО ЭКСПЛУАТАЦИИ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ При взаимоотношениях потребителей электрической энергии с энергоснабжающими организациями, органами государственного надзора, а также с проектными, монтажными, наладочными и другими

Характеристика отдельных видов древесины

Характеристика отдельных видов древесины В зависимости от задуманного изделия используют ту или иную породу древесины. Прежде всего необходимо определить, принадлежит выбранный брусок к хвойным породам или лиственным.Хвойные породы обладают резким смолянистым

Глава 11 Электромагнитные генераторы высокой эффективности

Глава 11 Электромагнитные генераторы высокой эффективности Создание автономного режима требует понимания и конструктивного выполнения законов причинности. Мы не можем получать некую мощность в нагрузке, не оказывая влияние на первичную цепь трансформатора, если не

Глава 5. Покупка и продажа эффективности

Глава 5. Покупка и продажа эффективности 5.1. Планирование по принципу наименьших затрат Каким образом революция эффективности может произойти в условиях рыночной экономики? Как купить эффективность? Как продать ее и получить прибыль? Существовала ли когда-нибудь

Выбор видов прокладки

Выбор видов прокладки Вопрос 92. Чем руководствуются при выборе видов прокладки силовых кабелей?Ответ. Руководствуются следующим:1. При прокладке кабелей в земле рекомендуется в одной траншее прокладывать не более шести силовых кабелей. При большем количестве кабелей

3. ПРАВИЛА ТЕХНИКИ БЕЗОПАСНОСТИ ПРИ ВЫПОЛНЕНИИ ОТДЕЛЬНЫХ РАБОТ

3. ПРАВИЛА ТЕХНИКИ БЕЗОПАСНОСТИ ПРИ ВЫПОЛНЕНИИ ОТДЕЛЬНЫХ РАБОТ 3.1. Территория, помещения и рабочие места3.1.1. На каждом предприятии должны быть разработаны и доведены до сведения всего персонала безопасные маршруты следования по территории предприятия к месту работы и

ПРИЛОЖЕНИЕ В (справочное) Руководство относительно подготовки указаний по применению в отдельных областях

ПРИЛОЖЕНИЕ В (справочное) Руководство относительно подготовки указаний по применению в отдельных областях В.1 Требования, установленные в настоящем стандарте, изложены в общих терминах, но поскольку они, применимы ко всем испытательным и калибровочным лабораториям, то

Глава 2 НОРМАТИВНО-ПРАВОВЫЕ ПРЕДПОСЫЛКИ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ. ИСТОРИЧЕСКАЯ СПРАВКА И СУЩЕСТВУЮЩЕЕ ПОЛОЖЕНИЕ

Глава 2 НОРМАТИВНО-ПРАВОВЫЕ ПРЕДПОСЫЛКИ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ. ИСТОРИЧЕСКАЯ СПРАВКА И СУЩЕСТВУЮЩЕЕ ПОЛОЖЕНИЕ Для организации любого бизнеса одним из самых животрепещущих вопросов является изучение правового поля будущей деятельности. Бизнес в сфере

Глава 3 ПРЕДМЕТ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ

Глава 3 ПРЕДМЕТ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКИЙ учет и учетная политика на оптовом и розничном рынках электроэнергииОпределяющим предметом бизнеса ОКУ является коммерческий учет, поэтому необходимо более подробно остановиться на всех аспектах учета,

Глава 4 УКРУПНЕННАЯ МОДЕЛЬ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 4 УКРУПНЕННАЯ МОДЕЛЬ ДЕЯТЕЛЬНОСТИ ОКУ Суть целевого бизнеса ОКУ заключается в явной коммерциализации процессов измерений и коммерческого учета электроэнергии (включая коммерческий учет таких показателей, как потери электроэнергии в сети и их составляющих –

Глава 6 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 6 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ОКУ Алгоритм формирования бизнесаСтановление полномасштабной деятельности ОКУ рекомендуется проводить несколькими последовательными шагами.Первый шаг. Учреждается юридическое лицо, уставными видами деятельности

Глава 7 АНАЛИЗ РИСКОВ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 7 АНАЛИЗ РИСКОВ ДЕЯТЕЛЬНОСТИ ОКУ Деятельность ОКУ сопряжена с рядом технологических, финансовых, политических и иных рисков, которые оказывают на его бизнес большее или меньшее влияние. Эти риски можно оценить и спрогнозировать; от них в ряде случаев можно