Глава 3 ПРЕДМЕТ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ

Глава 3

ПРЕДМЕТ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ

КОММЕРЧЕСКИЙ учет и учетная политика на оптовом и розничном рынках электроэнергии

Определяющим предметом бизнеса ОКУ является коммерческий учет, поэтому необходимо более подробно остановиться на всех аспектах учета, определяемых соответствующей учетной политикой субъектов рынка.

Учетная политика субъектов рынка

Одной из главных технологических проблем работы продавцов, покупателей и сетевых компаний на любом из существующих рынков электроэнергии является проблема организации коммерческого учета, под которым подразумевается взаимосвязанный процесс получения, отображения и регистрации информации о движении товарной продукции с целью проведения финансовых расчетов за нее с использованием установленных государственными органами методик и форм документов [2]. Информацией для коммерческого учета могут служить результаты измерений или иные предусмотренные нормативными документами[10] и договорами данные (например, статистические), размерность которых определяется регламентированным натуральным измерителем.

Технический учет представляет собой процесс получения, отображения и регистрации информации для целей государственной, ведомственной и корпоративной отчетности, а так же для удовлетворения требований менеджмента компании (например, потребителя, энергосбытовой, сетевой или генерирующей компании). Статистическая техническая отчетность чрезвычайно важна для планирования режимов работы технологического оборудования, определения технико-экономических показателей, экономического анализа инноваций, финансового анализа работы участника рынка и т. д.

По аналогии с теорией бухгалтерского учета определим учетную политику как набор публично заявленных методик и форм ведения коммерческого и технического учета (включая бухгалтерский учет), а также конкретных способов сбора необходимой информации исходя из установленных правил работы рынка, особенностей деятельности органа администрирования торговой системы, требований производственной необходимости и контролирующих органов.

Субъектами учетной политики являются юридические лица – субъекты оптового и розничного рынков: администратор торговой системы оптового рынка, органы администрирования торговых систем розничных рынков,[11] участники обращения электрической энергии, сетевые компании. Объект учетной политики представляет собой сферу обращения электрической энергии (мощности) – оптовый или розничный рынок, потребитель, энергосбытовая компания, генерирующая компания, сетевая компания.

Учетную политику следует формулировать, ориентируясь на конкретные субъекты и объекты учетной политики и основываясь на принципах:

соответствия действующим и перспективным правилам работы оптового и розничного рынков, другим нормативно-правовым актам, техническим регламентам и (в специально оговоренных случаях) – национальным стандартам, стандартам отрасли, корпорации, предприятия;

создания условий полного информационного обеспечения стратегии и тактики субъекта учетной политики в сфере внешних товарно-денежных отношений, связанных с электрической энергией (мощностью);

создания условий для полного информационного обеспечения процесса планирования объемов внутреннего обращения электрической энергии (мощности) субъекта учетной политики в соответствии с требованиями внутренних производственно-экономических и финансовых отношений этого субъекта;

обеспечения регистрации фактических объемов внутреннего обращения электрической энергии (мощности) субъекта учетной политики в формах и в сроки, обусловленные требованиями внутренних производственно-экономических и финансовых отношений этого субъекта;

открытости, гибкости, универсальности по отношению к внешним и внутренним влияющим факторам политического, экономического, финансового и производственного характера;

оптимальности технического воплощения в системах коммерческого учета с обязательной ориентацией на квалифицированный перспективный прогноз всех факторов, влияющих на учетную политику.

При разработке учетной политики должны быть приняты во внимание интересы государства (налоговая политика, формы государственной статистической отчетности), интересы субъектов Федерации (территориальная налоговая политика, формы территориальной статистической отчетности), интересы отрасли (формы внутриведомственной отчетности), субъектов рынка (бухгалтерский учет у субъектов рынка, внутрифирменная отчетность, отчетность предприятия, задачи управления и т. д.). Учетная политика предусматривает наличие определенного набора учетных показателей, т. е. физических и финансовых величин, необходимых для количественного описания ее проведения. Каждому физическому учетному показателю ставится в соответствие его информационный аналог, полученный либо с помощью измерений, либо расчетным способом, либо комбинацией измерений и расчетов. Так как информация о конкретном учетном показателе может быть получена несколькими способами, будем различать его основной и дополнительные информационные аналоги.

Рассмотрим в качестве примера поставку электроэнергии электростанцией (ЭС) на оптовый рынок вне ценовой зоны оптового рынка переходного периода. В данном случае учетный показатель – переток электроэнергии в точке поставки на элементе сети, по которому ЭС присоединена к сетевой компании (к сети АО-энерго). Точка поставки[12] совпадает с границей балансовой принадлежности станций, т. е. обычно такой точкой считаются зажимы гирлянд изоляторов линейных порталов открытых распределительных устройств (ОРУ). Основной информационный аналог – измерение электроэнергии в точке измерения (точке учета[13]), расположенной в распределительном устройстве ЭС. Дополнительные информационные аналоги: измерение электроэнергии в точке учета, расположенной на подстанции сетевой компании; интегрированные телеизмерения мощности, используемые в оперативном информационно-управляющем комплексе (ОИУК) Системного оператора; статистические данные о часовых приращениях энергии по контролируемому сетевому элементу.

Учетная политика должна ответить на следующие вопросы: с какой целью, что, каким образом, с какой точностью и когда необходимо измерять, как получить данные и каким способом их зарегистрировать, чтобы удовлетворить требованиям, поставленным перед учетом? Разработка и согласование учетной политики – одна из самых главных фаз создания системы учета электроэнергии, в т. ч. автоматизированной системы, начиная с оптового рынка в целом, зон оптового рынка и кончая каждым конкретным промышленным или коммунальным предприятием. Ее можно сравнить с технологическим заданием на проектирование технического, организационного, связующего, вычислительного и нормативного компонентов различных систем учета. При осуществлении бизнеса ОКУ необходимо в обязательном порядке контролировать учетную политику своих клиентов и удовлетворять всем ее требованиям.

Учетная политика в бытовом секторе розничного рынка проводится энергосбытовыми компаниями и самими бытовыми потребителями – физическими лицами. Документальным выражением учетной политики энергосбытовой компании и потребителя здесь служит договор энергоснабжения. Потребитель вправе выбирать вид тарифа, но несет обязательства при форме биллинга: «самообслуживание» по заполнению счетов-фактур определенной формы (квитанций) и (или) по их оплате в установленные сроки. Причем квитанция – это первичный отчетно-учетный документ.

Исходными материалами для разработки учетной политики участника обращения электрической энергии или сетевой компании при современном состоянии нормативной базы обеспечения коммерческого учета являются известные положения нормативных правовых документов, рассмотренных в главе 2. К дополнительным документам можно отнести ПУЭ [4], «Типовую инструкцию по учету электроэнергии при ее производстве, передаче и распределении» (РД 34.09.101-94) [3] и некоторые другие ведомственные (Минпромэнерго России) и корпоративные документы (документы РАО «ЕЭС России», собственные корпоративные документы участника рынка).

К сожалению, на сегодняшний день нет ни одного разработанного документа, который представлял бы в полном объеме учетную политику оптового рынка в целом. Такого документа нет ни для конкурентного сектора, ни для регулируемого сектора оптового рынка, ни для розничного рынка, не говоря уже об отдельных юридических лицах – субъектах рынков. Поэтому создатели АИИС КУЭ различного назначения вынуждены руководствоваться во многом устаревшими и противоречивыми требованиями, анализ которых приведен главе 2.

В качестве примера рассмотрим требования п. 3.2. РД 34.09.101-94 [4] к расстановке средств учета на ЭС: «…На электростанции расчетные счетчики должны обеспечивать учет выработанной и переданной электроэнергии через станционную электросеть за границу балансовой принадлежности и устанавливаться:

на генераторах;

на трансформаторах собственных нужд;

на линиях, присоединенных к шинам основного напряжения собственных нужд;

у потребителей электроэнергии на хозяйственные нужды; на межсистемньх линиях электропередачи;

на линиях, принадлежащих потребителям, присоединенных непосредственно к шинам электростанций; на резервных возбудителях».

В ПУЭ (пп. 1.5.4, 1.5.7) и в п. 3.1. РД 34.09.101-94 к расчетным счетчикам ЭС во всех случаях отнесены счетчики выработанной генераторами электроэнергии и счетчики электроэнергии, потребленной раздельно на собственные и хозяйственные нужды ЭС.

В то же время хорошо известно, что на регулируемом секторе оптового рынка вне ценовой зоны (как и ранее на ФОРЭМ) расчеты ведутся по месячному сальдированному приращению электроэнергии по границам балансовой принадлежности ЭС, и при этом совершенно не нужно знать, сколько электроэнергии было израсходовано на собственные нужды и т. д.

Если же в упомянутых документах речь идет о внутренней генерации нереструктуризированного АО-энерго, то тарификация поставки электроэнергии ЭС является внутренним делом самого АО-энерго, т. е. некоторой формой хозрасчета. Причем при установлении отпускных тарифов на электроэнергию для потребителей на розничном рынке РЭК учитывает суммарные затраты ЭС в составе АО-энерго за весь расчетный период регулирования.

С другой стороны, модель оптового рынка предполагает узловое ценообразование и, соответственно, планирование и учет по ГТП. В «Положении о порядке получения статуса субъекта оптового рынка и ведения реестра субъектов оптового рынка» на ЭС предусмотрены ГТП генерации и ГТП потребления. Первые состоят из точек поставки на выводах генераторов, вторые первоначально предполагались «на трансформаторах собственных нужд», хотя в настоящее время временно приняты «виртуальные» ГТП. В этих ГТП план и его фактическое исполнение определяются как сальдированный переток электроэнергии по границам распределительных устройств, к которым присоединены линии электропередачи других владельцев, за вычетом выработки электроэнергии на выводах генераторов.

Следует различать учетную политику оптового или розничного рынка в целом и учетную политику участника обращения электрической энергии или сетевой компании. Учетная политика оптового или розничного рынка должна:

основываться на действующих нормативно-правовых актах, нормативно-технических документах и договорных отношениях, которые должны составлять замкнутую непротиворечивую систему юридического обеспечения коммерческого учета;

отражать необходимые и достаточные условия информационного обеспечения оформления финансовых обязательств за проданную или купленную электрическую энергию (мощность) участниками обращения электрической энергии на оптовом (розничном) рынке и за оказанные услуги инфраструктурными организациями рынка или участниками обращения электрической энергии;

обеспечивать в полной мере требования к установленной отчетности со стороны органов государственного контроля и регулирования оптового (розничного) рынка;

обеспечивать требования к отчетности администратора торговой системы оптового рынка (органа администрирования торговой системы розничного рынка);

предусматривать исчерпывающий перечень учетных показателей, которые необходимы для долгосрочного и краткосрочного планирования материальных балансов зон рынка или рынка в целом, способ их определения, формат и регламент передачи данных;

содержать основные требования к системе материальных балансов рынка – учетным показателям, информационным аналогам учетных показателей, виду и форме балансовых уравнений, нормативным неопределенностям расчетных балансов.

В учетной политике участника обращения электрической энергии или сетевой компании – субъекта оптового (розничного) рынка следует отразить:

необходимые и достаточные условия для информационного обеспечения оформления финансовых обязательств субъекта рынка за проданную или купленную им электрическую энергию (мощность) и за оказанные ему услуги инфраструктурными организациями рынка, а также за дополнительные платные системные услуги, оказываемые данным субъектом оптовому (розничному) рынку;

пути обеспечения требований к формированию установленной отчетности со стороны органов государственного управления и контроля;

номенклатуру, способ получения и формы отображения учетных показателей, необходимых для ведомственной, корпоративной отчетности и отчетности предприятия;

исчерпывающий перечень учетных показателей, которые необходимы для долгосрочного и краткосрочного планирования товарооборота субъекта оптового (розничного) рынка, способ определения численных значений учетных показателей, формат и регламент передачи данных;

перечень учетных показателей, связанных с потреблением (производством) электрической энергии (мощности), необходимых для краткосрочного и долгосрочного планирования основных и вспомогательных производственно-технологических процессов субъекта рынка;

основные требования к системе материальных балансов внутренней электрической системы субъекта рынка – учетным показателям, информационным аналогам учетных показателей, виду и форме балансовых уравнений, нормативным неопределенностям расчетных балансов.

Таким образом, учетную политику субъекта рынка, создающего АИИС КУЭ, следует строить не только на базе имеющихся требований к модели той разновидности рынка, в котором предполагается его участие, но и с учетом нормативной документации уровня отрасли или корпорации, каждого предприятия.

Учетная политика складывается из решения учетных задач, которые являются следствием потребностей, законов и правил, вытекающих из рыночных, гражданско-правовых или иных отношений. Следовательно, при создании и функционировании системы коммерческого учета электрической энергии необходимо различать постановку и решение учетных и измерительных задач. Причем результаты решения учетной задачи служат основными условиями измерительной задачи.

Средством решения измерительной задачи служат измерительные, в т. ч. автоматизированные измерительные, системы, а результатом решения – результаты измерений, которые носят принципиально вероятностный характер и не допускают выражения каким-то одним определенным числом.

Учетные задачи решаются вне измерительных каналов измерительных систем, зачастую даже вне самих этих систем. Результаты измерений служат исходными данными для решения учетной задачи. Результаты решения учетной задачи – только детерминированные числа. Противоречие между требованиями к оформлению результатов решения учетной и измерительной задач является источником многочисленных попыток «исправления» измерительной информации в угоду подгонки значений учетных показателей таким образом, чтобы свести к нулю невязки балансовых уравнений («измерительный небаланс»). Чтобы придать видимую легитимность искусственному сведению небаланса к нулю, предпринимаются усилия (в т. ч. и органами государственной метрологической службы!) по созданию соответствующих алгоритмов, использующих метрологические характеристики средств измерений (чаще всего – границ погрешностей).

В то же время, как показано в [2], ни теория, ни практика метрологии не дают никаких оснований для исправления результатов измерений в угоду выдуманным принципам балансировки значений учетных показателей в учетной задаче. Наиболее логичный и обоснованный выход из противоречия между формой результатов решения измерительной и учетной задач заключается во введении в каждое балансовое уравнение учетной задачи специального детерминированного учетного показателя под названием «неопределенность расчетного баланса». Его введение – это неустранимое ограничение учетной задачи, операции с которым выходят за ее рамки. Иными словами, в случае оптового рынка электрической энергии учет и оформление обязательств по оплате неопределенности расчетного баланса должны определяться правилами работы рынка, а не корректировкой «в нужную сторону» объективных показаний измерительных систем.

Система коммерческого учета на рынках электроэнергии России

По словам теоретиков реформирования электроэнергетики, целевой моделью преобразований является постепенное уничтожение различий между оптовым и розничным рынками электроэнергии. Должен существовать один рынок с постепенным вовлечением в него все более мелких конечных потребителей, как это произошло, например, на рынке Англии и Уэльса.

В соответствии с этими тенденциями целевая система коммерческого учета также предполагается единой, по крайней мере, за пределами 2007 г. До этого будут существовать две различные системы коммерческого учета (СКУ) – СКУ оптового рынка электроэнергии (ОРЭ) и СКУ розничного рынка, каждая из которых имеет свои особенности ведения потенциального бизнеса и свою систему нормативного регулирования.

В то же время неявным образом существует и СКУ коммунального электроснабжения, которое определяется «Правилами предоставления коммунальных услуг гражданам» (утверждены постановлением Правительства РФ от 23.05.2006 г. № 307) и «Правилами установления и определения нормативов потребления коммунальных услуг» (утверждены постановлением Правительства от 23.05.2006 г. № 306).

Основное внимание уделим СКУ ОРЭ, т. к. СКУ розничного рынка и СКУ коммунального электроснабжения (с соблюдением определенных особенностей) будут постепенно трансформированы именно в эту систему.

СКУ ОРЭ состоит из следующих составляющих:

технологической системы (компонента, подсистемы);

нормативно-правовой системы (компонента, подсистемы);

организационной системы (компонента, подсистемы).

Технологическая подсистема является основной сферой предполагаемого бизнеса ОКУ. Нормативно-правовая подсистема создает правовое поле деятельности бизнеса, а организационная система служит средой, в которой оказываются услуги и которая в очень большой степени влияет на результаты бизнеса.

Нормативно-правовая подсистема базируется на следующих основных нормативных правовых и технических документах:

ФЗ «Об электроэнергетике»;

постановление Правительства РФ от 24.10.2003 г. № 643 с изменениями от 15.04.2005 г., 17.10.2005 г.; постановление Правительства РФ от 31.08.2006 г. № 529;

договор о присоединении к торговой системе ОРЭ;

документы по метрологии и стандартизации, выпускаемые Ростех-регулированием;

прочие ведомственные и корпоративные документы.

Тематическая структура нормативных документов имеет следующие составляющие:

нормативная (законодательная метрология);

нормирование устройства технических средств КУ;

нормирование процесса учета;

нормирование организационной системы КУ.

Технологическая подсистема с точки зрения разделения практической деятельности делится на две составляющие:

информационно-измерительную подсистему (ИИС): АИИС КУЭ субъектов рынка, интегрированную автоматизированную систему управления коммерческим учетом (ИАСУ КУ) НП «АТС»;

учетную подсистему, главным звеном которой является Департамент сбора данных коммерческого учета НП «АТС».

Здесь важно понимать различие между названными подсистемами. ИИС (АИИС КУЭ) поставляет исходную информацию в учетную систему, а учет как способ регистрации информации по требованиям оптового рынка (НП «АТС») происходит в учетной системе. Конкурентными видами деятельности могут быть бизнес-процессы в обеих подсистемах.

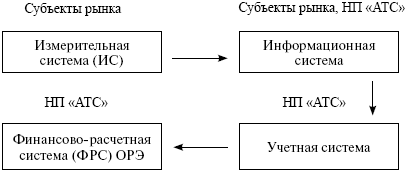

Современное положение, отражающее взаимодействие составляющих технологической подсистемы, приведено на рис. 3.1.

Рис. 3.1. Технологическая подсистема системы коммерческого учета на ОРЭ

Измерительная система (ИС), согласно ГОСТ 8.569-2002 [5], состоит из следующих компонентов: измерительного; связующего; вычислительного; комплексного; вспомогательного.

Информационная надежность в сфере коммерческого учета реализуется как средствами повышения надежности ИС и систем связи, так и средствами так называемого «замещения информации».

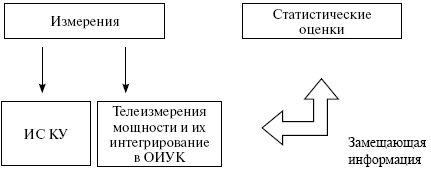

Замещение информации производится согласно договору о присоединении к торговой системе ОРЭ с использованием избыточной информации, показанной на рис. 3.2.

В сфере создания ИС, особенно АИИС КУЭ существует развитый конкурентный рынок, обладающий серьезным потенциалом развития. В сфере поставки информации и реализации тех или иных положений учетной политики конкурентного рынка не существует (поставку информации осуществляют субъекты рынка, а учет – НП «АТС»). Соотношения между источниками поставляемой информации для целей КУ представлены на рис. 3.2.

Рис. 3.2. Источники информации для целей коммерческого учета электроэнергии

На сегодняшний день в сфере коммерческого учета действует система, введенная с 1.11.2003 г. регламентами оптового рынка. Она основана на двух принципах:

«самообслуживания»;

согласования «каждый – с каждым».

Регистрация информации ведется в следующих первичных оправдательных документах (на бумажных носителях с подписями и печатями): акты оборота электроэнергии; акты учета перетоков.

Кроме того, с 1.01.2006 г. введена электронная подпись под упомянутыми документами.

Организационная подсистема СКУ ОРЭ укрупненно может быть представлена в виде следующей функционально-персональной структуры:

организатор системы измерений – НП «АТС»;

организатор система учета – НП «АТС»;

исполнитель функции коммерческого учета – НП «АТС»;

ответственный за создание АИИС КУЭ – каждый субъект ОРЭ;

ответственные за учет и согласование данных – субъекты ОРЭ.

На розничных рынках учет электроэнергии осуществляется на основе договорных отношений между сетевыми и энергосбытовыми организациями, а также потребителями и генерирующими компаниями. Принципиальные положения учетной политики отражены в ПРР. Формы учета базируются исключительно на одном первичном документе – «Акте первичного учета» («Акте баланса …»), форма которого приведена в РД 34.09.101-94 [4].

Развитие и уточнение форм учета и отчетности должно быть отражено в «Правилах коммерческого учета на розничных рынках».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 4. ПОРЯДОК ЛИЦЕНЗИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПО ЭКСПЛУАТАЦИИ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ

Глава 4. ПОРЯДОК ЛИЦЕНЗИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ПО ЭКСПЛУАТАЦИИ ЭЛЕКТРИЧЕСКИХ СЕТЕЙ При взаимоотношениях потребителей электрической энергии с энергоснабжающими организациями, органами государственного надзора, а также с проектными, монтажными, наладочными и другими

1. Предмет ТРИЗ

1. Предмет ТРИЗ Гасанов А. И.

6.11. Физический предмет и логический объект

6.11. Физический предмет и логический объект Опыт учит нас, что мир, в котором мы живем, характеризуется определенной устойчивостью, повторяемостью (точно так же, конечно, как непрерывной текучестью, изменяемостью). Допустим, вы видите дерево. Вы отходите от него, и

1.1. Предмет и задачи курса

1.1. Предмет и задачи курса Одной из основных проблем, стоящих сегодня перед российскими предприятиями, является их успешная адаптация к условиям рыночной экономики. Решение этой проблемы — необходимое условие для их выживания и дальнейшего развития.Современная

1.2. Управление качеством как фактор успеха предприятия в конкурентной борьбе

1.2. Управление качеством как фактор успеха предприятия в конкурентной борьбе Рыночная экономика в качестве одной из важнейших характеристик включает конкуренцию между субъектами и объектами рынка. Под конкуренцией понимают соперничество между отдельными лицами или

1. Предмет и задачи метрологии

1. Предмет и задачи метрологии С течением мировой истории человеку приходилось измерять различные вещи, взвешивать продукты, отсчитывать время. Для этой цели понадобилось создать целую систему различных измерений, необходимую для вычисления объема, веса, длины, времени

1. Предмет и задачи метрологии

1. Предмет и задачи метрологии Под метрологией подразумевается наука об измерениях, о существующих средствах и методах, помогающих соблюсти принцип их единства, а также о способах достижения требуемой точности.Происхождение самого термина «метрология» возводят к двум

1.1. Цифровая стеганография. Предмет, терминология, области применения

1.1. Цифровая стеганография. Предмет, терминология, области применения Цифровая стеганография как наука родилась буквально в последние годы. По нашему мнению она включает в себя следующие направления:1) встраивание информации с целью ее скрытой передачи;2) встраивание

1.1. Дизайн как вид деятельности

1.1. Дизайн как вид деятельности Можно ли стать дизайнером, не имея специального образования? Ведь дизайн – дело сложное, требующее особых знаний и опыта. Не стоит исключать такую возможность – все зависит от способностей и желания.До сих пор существует несколько точек

1. Предмет материаловедения; современная классификация материалов, основные этапы развития материаловедения

1. Предмет материаловедения; современная классификация материалов, основные этапы развития материаловедения Материаловедение изучает состав, структуру, свойства и поведение материалов в зависимости от воздействия окружающей среды. Воздействие бывает тепловым,

Глава 2 НОРМАТИВНО-ПРАВОВЫЕ ПРЕДПОСЫЛКИ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ. ИСТОРИЧЕСКАЯ СПРАВКА И СУЩЕСТВУЮЩЕЕ ПОЛОЖЕНИЕ

Глава 2 НОРМАТИВНО-ПРАВОВЫЕ ПРЕДПОСЫЛКИ КОНКУРЕНТНОЙ ДЕЯТЕЛЬНОСТИ. ИСТОРИЧЕСКАЯ СПРАВКА И СУЩЕСТВУЮЩЕЕ ПОЛОЖЕНИЕ Для организации любого бизнеса одним из самых животрепещущих вопросов является изучение правового поля будущей деятельности. Бизнес в сфере

Глава 4 УКРУПНЕННАЯ МОДЕЛЬ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 4 УКРУПНЕННАЯ МОДЕЛЬ ДЕЯТЕЛЬНОСТИ ОКУ Суть целевого бизнеса ОКУ заключается в явной коммерциализации процессов измерений и коммерческого учета электроэнергии (включая коммерческий учет таких показателей, как потери электроэнергии в сети и их составляющих –

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Глава 5 ОЦЕНКА ЭФФЕКТИВНОСТИ ОТДЕЛЬНЫХ КОНКУРЕНТНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ Оценка эффективности возможных видов бизнеса ОКУ производится в порядке убывания их прибыльности по состоянию на конец 2006 г.Создание АИИС КУЭСамый «старый» и самый понятный вид бизнеса.

Глава 6 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 6 ОРГАНИЗАЦИОННЫЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ ОКУ Алгоритм формирования бизнесаСтановление полномасштабной деятельности ОКУ рекомендуется проводить несколькими последовательными шагами.Первый шаг. Учреждается юридическое лицо, уставными видами деятельности

Глава 7 АНАЛИЗ РИСКОВ ДЕЯТЕЛЬНОСТИ ОКУ

Глава 7 АНАЛИЗ РИСКОВ ДЕЯТЕЛЬНОСТИ ОКУ Деятельность ОКУ сопряжена с рядом технологических, финансовых, политических и иных рисков, которые оказывают на его бизнес большее или меньшее влияние. Эти риски можно оценить и спрогнозировать; от них в ряде случаев можно